Nếu bạn là người đam mê đầu tư thì việc đọc báo cáo tài chính của các doanh nghiệp là một trong những việc làm tiên quyết trước khi quyết định đầu tư. Song, đôi khi, việc đọc và hiểu báo cáo tài chính có thể khá phức tạp và gây khó khăn cho những người không có kiến thức chuyên môn. Tuy nhiên, không cần phải là một chuyên gia tài chính, bạn cũng sẽ có thể đọc được các báo cáo tài chính với những bước đơn giản sau. Hãy cùng Nghề Nghiệp Việc Làm 24h tìm hiểu ngay trong bài viết bên dưới nhé!

1. Báo cáo tài chính là gì?

Báo cáo tài chính là một tài liệu quan trọng được sử dụng để thể hiện tình hình tài chính của một tổ chức hoặc doanh nghiệp. Bản báo cáo này là kết quả của quá trình thu thập, phân loại và tổng hợp các thông tin tài chính, nhằm cung cấp cái nhìn tổng quan về hoạt động kinh doanh, tài sản và nguồn lực tài chính của tổ chức trong một khoảng thời gian nhất định.

Báo cáo tài chính thường được lập bởi các chuyên gia tài chính trong tổ chức hoặc doanh nghiệp. Các vị trí chịu trách nhiệm lập báo cáo tài chính thường là các kế toán trưởng – người đứng đầu bộ phận kế toán của tổ chức, kế toán viên hoặc kiểm toán viên có nhiệm vụ thu thập, ghi chép, phân loại và xác thực thông tin tài chính để từ đó lập báo cáo tài chính cho doanh nghiệp.

Các doanh nghiệp nhà nước, doanh nghiệp tư nhân và công ty hợp danh có hạn nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị khác như công ty mẹ, Tổng công ty nhà nước hoặc các doanh nghiệp vừa và nhỏ, thời hạn nộp báo cáo tài chính năm chậm nhất là 90 ngày.

Ví dụ: Kỳ kế toán năm 2022 là ngày 01/01/2022 – 31/12/2022 thì thời hạn nộp báo cáo tài chính của năm 2022 là 30/1/2023 (đối với doanh nghiệp nhà nước, tư nhân và công ty hợp danh) và 31/3/2023 đối với các doanh nghiệp khác.

Xem thêm: Hướng dẫn cách viết báo cáo chi tiết, chuyên nghiệp từ A đến Z

2. Báo cáo tài chính gồm những gì?

Theo Điều 100 của Thông tư 200/2014/TT-BTC, một báo cáo tài chính hoàn chỉnh gồm các phần sau:

Báo cáo tài chính của Ban giám đốc doanh nghiệp: Đây là báo cáo tài chính chính thức của doanh nghiệp, do Ban giám đốc lập và chịu trách nhiệm về tính chính xác của thông tin.

Báo cáo tài chính của phía Công ty kiểm toán độc lập: Đối với các doanh nghiệp có yêu cầu kiểm toán bắt buộc, báo cáo tài chính cần được kiểm toán bởi một Công ty kiểm toán độc lập. Báo cáo kiểm toán độc lập này đánh giá và xác nhận tính chính xác của thông tin trong báo cáo tài chính.

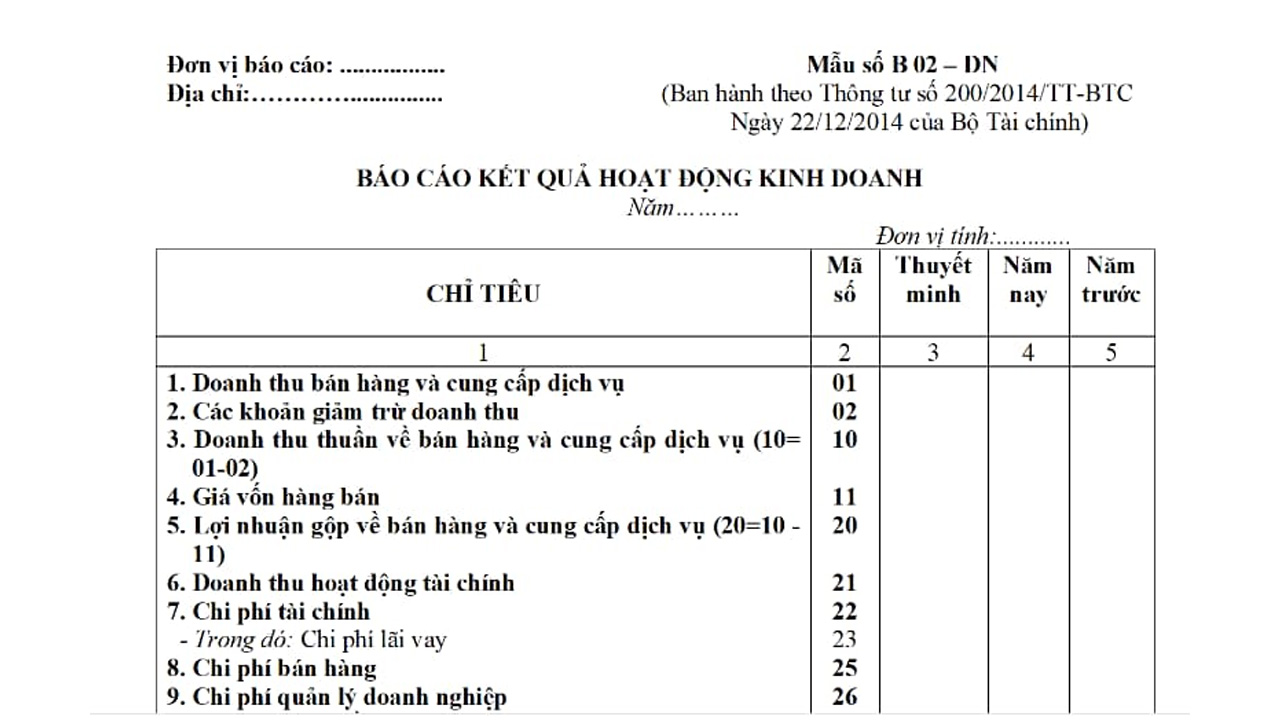

Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp: Báo cáo này thể hiện các khoản thu, chi phí và lợi nhuận/ lỗ của doanh nghiệp trong một khoảng thời gian cụ thể.

Bảng cân đối kế toán: Bảng này liệt kê các tài sản, nợ và vốn sở hữu của doanh nghiệp tại một thời điểm cụ thể.

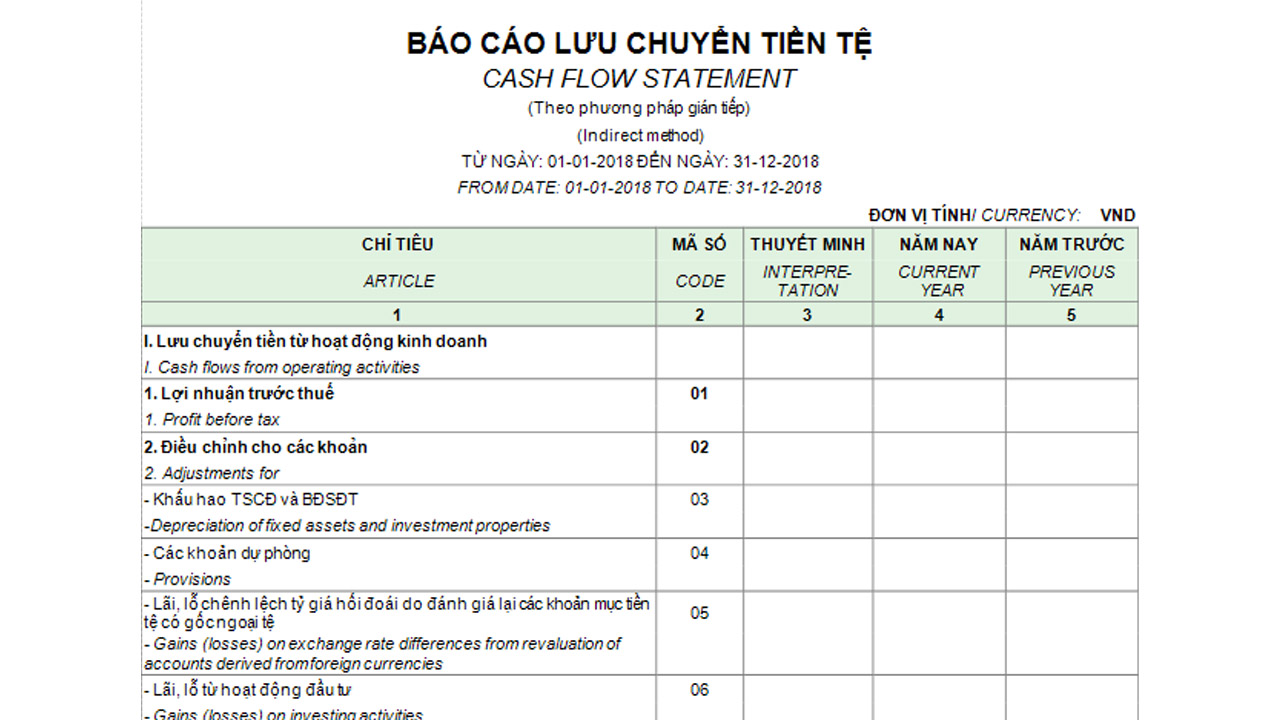

Báo cáo lưu chuyển tiền tệ: Báo cáo này phản ánh các dòng tiền đầu vào và đầu ra của doanh nghiệp trong một khoảng thời gian nhất định.

Thuyết minh báo cáo tài chính: Đây là phần giải thích, minh bạch và chú thích đi kèm báo cáo tài chính, giúp người đọc hiểu rõ hơn về thông tin và số liệu trong báo cáo tài chính.

3. Ý nghĩa của việc phân tích báo cáo tài chính

Việc phân tích báo cáo có ý nghĩa quan trọng trong việc đánh giá và hiểu về tình hình tài chính và hiệu suất kinh doanh của một tổ chức. Phân tích cung cấp thông tin chi tiết và định lượng về các chỉ số, tỷ lệ và xu hướng tài chính, từ đó giúp người đọc có cái nhìn tổng quan về sức khỏe tài chính của doanh nghiệp và khả năng tạo ra lợi nhuận.

Dựa trên những phân tích này, người đọc có thể đưa ra các quyết định về đầu tư, mua cổ phiếu của doanh nghiệp hay tổ chức đó hay không.

4. Hướng dẫn cách đọc báo cáo tài chính

Bước 1: Xem ý kiến của kiểm toán viên

Đây là điều mà nhiều người thường hay bỏ qua khi mới đọc báo cáo tài chính lần đầu. Ý kiến của kiểm toán viên đóng vai trò quan trọng trong báo cáo tài chính. Sau khi kiểm toán báo cáo tài chính, kiểm toán viên sẽ đưa ra ý kiến của mình về tính chính xác và đáng tin cậy của báo cáo. Căn cứ kết quả kiểm toán, kiểm toán viên đưa ra một trong các loại ý kiến về báo cáo tài chính như:

Ý kiến chấp nhận toàn phần: kiểm toán viên đưa ra ý kiến rằng báo cáo tài chính tuân thủ các nguyên tắc kế toán và cung cấp thông tin đáng tin cậy mà không có bất kỳ giới hạn nào.

Ý kiến chấp nhận từng phần: tức là báo cáo tài chính đó đã tuân thủ các nguyên tắc kế toán và cung cấp thông tin đáng tin cậy, nhưng chỉ đối với một phần cụ thể hoặc một số khoản trong báo cáo tài chính.

Ý kiến từ chối (hoặc ý kiến không thể đưa ra ý kiến): kiểm toán viên đưa ra ý kiến từ chối khi không thể thu thập đủ bằng chứng hoặc không có đủ thông tin để đưa ra ý kiến chính xác về báo cáo tài chính. Điều này có thể xảy ra khi có sự hạn chế nghiêm trọng trong quá trình kiểm toán hoặc khi kiểm toán viên không thể xác định tính chính xác của thông tin trong báo cáo.

Ý kiến không chấp nhận (hoặc ý kiến trái ngược): nghĩa là báo cáo tài chính đó đã không tuân thủ các nguyên tắc kế toán quan trọng hoặc cung cấp thông tin không đáng tin cậy và không thể được chấp nhận.

Xem thêm: Các mẫu báo cáo công việc chuyên nghiệp cho dân văn phòng khiến sếp khen ngợi

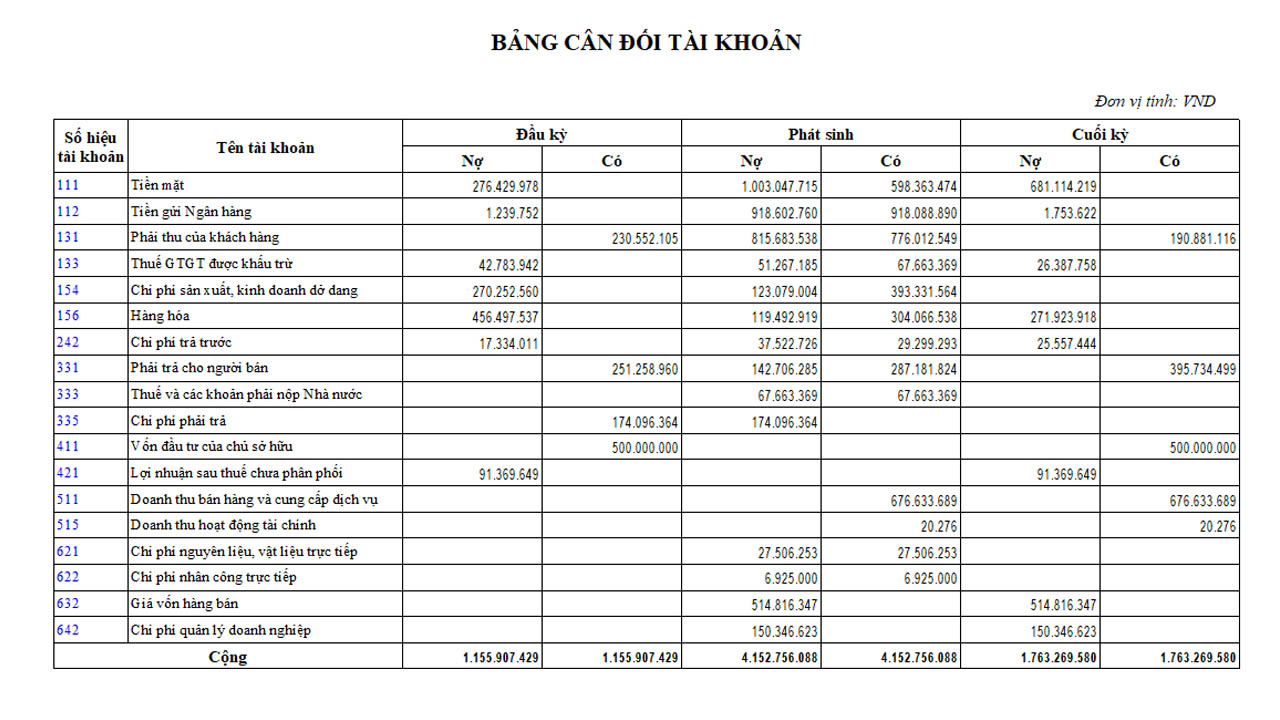

Bước 2: Đọc bảng cân đối kế toán

Bảng cân đối kế toán sẽ thể hiện được tình trạng tài chính của doanh nghiệp tại từng thời điểm nhất định. Đây là điều mà bạn cần nắm về một doanh nghiệp trước khi quyết định xuống tiền đầu tư. Trong bảng cân đối kế toán sẽ gồm 2 phần chính là tài sản và nguồn vốn, đặc biệt bạn cần quan tâm tới tài khoản 131 và tài khoản 331.

Tài khoản 131 – Công nợ phải thu của khách hàng

Xem xét sự thay đổi của tài khoản này so với cùng kỳ trước đó. Nếu số liệu giảm, điều này có thể cho thấy công ty đang thu được tiền từ khách hàng một cách hiệu quả hoặc đã giảm rủi ro trong việc thu nợ. Tuy nhiên, quan trọng là đảm bảo tỷ trọng tài khoản này không quá cao trong phần tài sản, vì điều này có thể đồng nghĩa với việc công ty đang gặp khó khăn trong việc thu hồi tiền từ khách hàng.

Tài khoản 331 – Công nợ phải trả nhà cung cấp

Kiểm tra sự thay đổi của tài khoản này so với cùng kỳ trước đó. Nếu số liệu giảm, điều này có thể cho thấy công ty đã quản lý tốt công nợ đối với nhà cung cấp hoặc đã giảm rủi ro trong việc trả nợ. Tuy nhiên, cũng cần lưu ý rằng tỷ trọng tài khoản này không được quá cao trong phần vốn chủ sở hữu, vì điều này có thể cho thấy công ty đang gặp khó khăn trong việc thanh toán nợ và có thể là dấu hiệu của vấn đề tài chính.

Bước 3: Đọc báo cáo hoạt động kinh doanh

Xem các khoản mục doanh thu: Quan tâm đến các khoản mục doanh thu, bao gồm doanh thu thuần từ hoạt động kinh doanh chính của doanh nghiệp, doanh thu tài chính và các khoản thu nhập khác. So sánh sự biến động của các khoản mục này theo thời gian để hiểu xu hướng tăng trưởng và sự ổn định của doanh thu.

Xem các khoản mục chi phí: Tập trung vào các khoản mục chi phí, bao gồm chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính và các khoản chi phí khác. Phân tích sự biến động của các khoản mục này để đánh giá hiệu quả quản lý chi phí và tìm hiểu về các yếu tố ảnh hưởng đến lợi nhuận của doanh nghiệp.

Xem lợi nhuận gộp: Lợi nhuận gộp là hiệu quả của hoạt động kinh doanh cốt lõi của doanh nghiệp. So sánh lợi nhuận gộp với doanh thu thuần để đánh giá khả năng sản xuất và quản lý chi phí của doanh nghiệp.

Xem lợi nhuận trước và sau thuế: Xem lợi nhuận trước và sau thuế để đánh giá lợi nhuận thực tế của doanh nghiệp sau khi đã tính toán các khoản thuế phải trả. Điều này giúp bạn có cái nhìn tổng quan về hiệu suất tài chính của doanh nghiệp.

Xem lợi nhuận cơ bản và lợi nhuận trên cổ phiếu: Nếu có, xem lợi nhuận cơ bản và lợi nhuận trên cổ phiếu để hiểu lợi ích tài chính của cổ đông.

Xem các chỉ số tài chính: Đối chiếu các chỉ số tài chính như tỷ suất lợi nhuận, tỷ suất sinh lời, và các chỉ số khác để đánh giá hiệu quả hoạt động kinh doanh và sức khỏe tài chính của doanh nghiệp.

Phân tích các biến động và xu hướng: Ghi chú các biến động lớn trong các khoản mục doanh thu, chi phí và lợi nhuận. Phân tích nguyên nhân đằng sau các biến động này để hiểu rõ hơn về tình hình kinh doanh của doanh nghiệp.

So sánh với các kỳ trước đó: So sánh dữ liệu với các kỳ trước đó để đánh giá xu hướng dài hạn và sự phát triển của doanh nghiệp.

Xem thêm: Chia sẻ những lưu ý khi viết báo cáo thử việc hoàn hảo chinh phục doanh nghiệp

Bước 4: Đọc báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ sẽ cho doanh nghiệp biết vòng quay luân chuyển của nguồn vốn, khả năng thu hồi vốn của doanh nghiệp nhanh hay chậm:

Dòng tiền từ hoạt động kinh doanh

Đây là dòng tiền được tạo ra từ hoạt động kinh doanh chính của doanh nghiệp. Quan sát các khoản thu và chi để đánh giá khả năng tạo ra tiền mặt của doanh nghiệp từ hoạt động kinh doanh. Nếu dòng tiền từ hoạt động kinh doanh là dương, điều này cho thấy doanh nghiệp có khả năng tạo ra tiền mặt từ hoạt động kinh doanh. Ngược lại, nếu dòng tiền từ hoạt động kinh doanh là âm, cần xem xét nguyên nhân và có thể đòi hỏi biện pháp điều chỉnh để cải thiện tình hình tài chính.

Dòng tiền từ hoạt động đầu tư

Xem xét các khoản tiền vào và tiền ra từ hoạt động đầu tư như mua sắm và thanh lý tài sản cố định. Điều này giúp đánh giá khả năng đầu tư và quản lý tài sản của doanh nghiệp. Nếu dòng tiền từ hoạt động đầu tư là âm, có thể do doanh nghiệp đầu tư mạnh vào tài sản cố định hoặc dài hạn. Tuy nhiên, nếu dòng tiền từ hoạt động đầu tư âm kéo dài và lớn, có thể gợi ý rằng doanh nghiệp đang gặp khó khăn trong việc thu hồi vốn đầu tư.

Dòng tiền từ hoạt động tài chính

Đây là dòng tiền liên quan đến hoạt động tài chính của doanh nghiệp như vốn chủ sở hữu mới, phát hành cổ phiếu, chi trả cổ tức, vay nợ và trả nợ. Xem xét các khoản tiền vào và tiền ra trong hoạt động tài chính để đánh giá tình hình tài chính và khả năng tài chính của doanh nghiệp. Nếu dòng tiền từ hoạt động tài chính là dương, doanh nghiệp có khả năng tăng vốn và quản lý nợ tốt. Tuy nhiên, nếu dòng tiền từ hoạt động tài chính là âm, cần xem xét xem liệu doanh nghiệp đang gặp khó khăn trong việc chi trả nợ hoặc tài chính có bất ổn.

Bước 5: Đọc thuyết minh báo cáo tài chính

Thuyết minh báo cáo cung cấp các giải thích, chú thích và thông tin bổ sung để giúp bạn hiểu rõ hơn về số liệu và các sự kiện quan trọng trong báo cáo.

Thuyết minh báo cáo thường bao gồm các nguyên tắc và phương pháp kế toán được áp dụng bởi doanh nghiệp. Điều này giúp bạn hiểu cách các số liệu được xác định và báo cáo trong báo cáo tài chính.

Bên cạnh đó, thuyết minh báo cáo cũng sẽ đi kèm với các chú thích và thông tin bổ sung liên quan đến các số liệu và sự kiện quan trọng. Đọc và hiểu các chú thích này sẽ giúp bạn có cái nhìn toàn diện và chi tiết hơn về báo cáo.

5. Những lưu ý khi đọc

Đọc toàn diện

Đừng chỉ tập trung vào một phần cụ thể, hãy đọc toàn bộ để có cái nhìn tổng quan về tình hình tài chính của doanh nghiệp.

Hiểu các nguyên tắc kế toán

Nắm vững các nguyên tắc cơ bản và phương pháp kế toán được áp dụng trong báo cáo để hiểu cách các số liệu được xác định và báo cáo. Điều này giúp bạn đưa ra đánh giá chính xác về tình hình tài chính của doanh nghiệp.

Xem xét các thông tin liên quan

Hãy nhớ đọc các chú thích, thông tin bổ sung và các bảng số liệu bổ sung trong báo cáo để có cái nhìn chi tiết và đầy đủ hơn về các số liệu và sự kiện quan trọng.

So sánh với các kỳ trước đó

So sánh các con số và chỉ số trong báo cáo với các kỳ trước đó để xem xu hướng và biến động của doanh nghiệp. Qua đó, giúp bạn đánh giá sự phát triển và tăng trưởng của doanh nghiệp theo thời gian.

Tìm hiểu về ngành và môi trường kinh doanh

Đọc và nghiên cứu về ngành và môi trường kinh doanh mà doanh nghiệp hoạt động để hiểu rõ hơn về các yếu tố bên ngoài có thể ảnh hưởng đến tình hình tài chính và hoạt động kinh doanh của doanh nghiệp.

Tìm hiểu về rủi ro và cam kết

Đọc phần thảo luận về rủi ro và cam kết trong báo cáo để hiểu rõ hơn về các yếu tố có thể ảnh hưởng đến tài chính và hoạt động của doanh nghiệp trong tương lai.

Sử dụng các chỉ số và công cụ phân tích

Áp dụng các chỉ số và công cụ phân tích tài chính như tỷ suất sinh lợi, tỷ lệ nợ vay, lợi nhuận ròng và các chỉ số khác để đánh giá sức khỏe tài chính và hiệu quả hoạt động của doanh nghiệp.

Tạm kết

Đọc và hiểu báo cáo tài chính là một quá trình quan trọng để nắm bắt tình hình tài chính của doanh nghiệp. Bằng cách áp dụng các lưu ý khi đọc báo cáo, bạn có thể có cái nhìn chi tiết và chính xác về các số liệu và thông tin được báo cáo.

Hy vọng với những chia sẻ của Việc Làm 24h trong bài viết trên có thể giúp bạn đọc báo cáo đơn giản và dễ hiểu nhất để hỗ trợ trong công việc và sự nghiệp. Chúc bạn luôn thành công. Đừng quên tham khảo các cơ hội nghề nghiệp hữu ích khác tại Việc Làm 24h nhé!

Xem thêm: Có nên gửi mail hỏi kết quả phỏng vấn? Cách viết mail gây ấn tượng với HR