Không phải tất cả tiền lương của bạn đều được tính thuế thu nhập cá nhân. Ngoài các khoản thu nhập miễn thuế theo quy định pháp luật, bạn còn được giảm trừ gia cảnh. Mức giảm trừ này lên tới 11 triệu đồng/tháng tính cho – người nộp thuế và 4,4 triệu đồng/tháng đối với mỗi người phụ thuộc.

Tìm hiểu về giảm trừ gia cảnh và khái niệm liên quan

Giảm trừ gia cảnh là gì?

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập trước khi tính thuế thu nhập cá nhân. Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh thuế thu nhập cá nhân được Ban thường vụ Quốc hội ban hành tháng 6 năm 2020 quy định như sau:

- Số tiền được giảm trừ đối với bản thân người nộp thuế là 11 triệu đồng/tháng.

- Số tiền được giảm trừ với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Để được giảm trừ gia cảnh, bạn phải đăng ký nộp thuế thu nhập cá nhân và được cấp mã số thuế. Đồng thời, bạn phải đăng ký và nộp hồ sơ chứng minh người phụ thuộc theo quy định.

Mỗi người phụ thuộc chỉ được tính giảm trừ một lần cho một người trong một năm tính thuế. Vì thế nếu gia đình bạn có nhiều người cùng đóng thuế và người phụ thuộc thì nên cân nhắc và thỏa thuận kỹ lưỡng trước khi đăng ký.

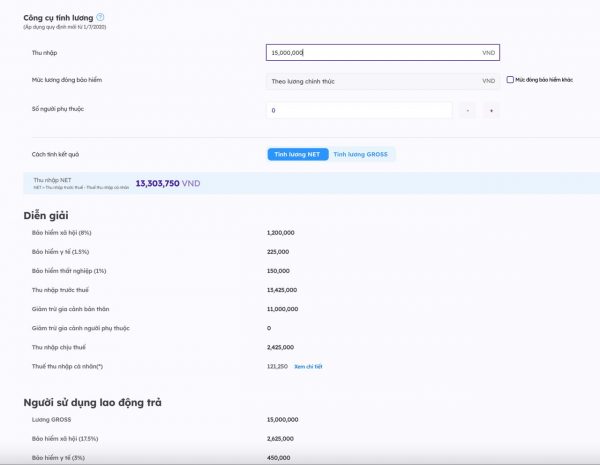

Nhiều người lao động có thể sẽ hơi bối rối trước những khoản thuế cũng như giảm trừ gia cảnh ảnh hưởng trực tiếp đến số lương net bạn nhận được hàng tháng. Bạn đừng quá lo lắng vì hiện nay Việc Làm 24h đã có công cụ tính lương gross sang net cực kỳ tiện lợi để bạn biết được mức lương chính xác mình nhận được mỗi tháng bao nhiêu.

Người phụ thuộc bao gồm ai?

Theo Thông tư 111/2013/TT-BTC, người phụ thuộc được giảm trừ gia cảnh bao gồm:

- Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng dưới 18 tuổi hoặc trên 18 tuổi nhưng bị khuyết tật không có khả năng lao động. Con trên 18 tuổi nhưng còn đi học (đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề), không có thu nhập hoặc thu nhập bình quân hàng tháng không quá 1.000.000 đồng.

- Vợ hoặc chồng của người nộp thuế.

- Cha đẻ, mẹ đẻ; cha chồng, mẹ chồng (hoặc cha vợ, mẹ vợ); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng. Bao gồm:

- Anh ruột, chị ruột, em ruột.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột.

- Cháu ruột (con của anh ruột, chị ruột, em ruột).

Vợ hoặc chồng; cha đẻ, mẹ đẻ; cha chồng, mẹ chồng (hoặc cha vợ, mẹ vợ); cha dượng, mẹ kế; cha nuôi, mẹ nuôi và người không nơi nương tựa muốn đăng ký trở thành người phụ thuộc cần phải đáp ứng các điều kiện sau:

- Người trong độ tuổi lao động phải đồng thời là:

- Người khuyết tật hoặc người không có khả năng lao động (người mắc bệnh không có khả năng lao động như bệnh AIDS, suy thận mãn, ung thư…).

- Người không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh

Thông thường khi đã đi làm, bạn sẽ nộp hồ sơ đăng ký giảm trừ gia cảnh tại nơi làm việc. Nếu không ủy quyền cho cơ quan chi trả thu nhập đăng ký nộp thuế và giảm trừ gia cảnh, bạn có thể trực tiếp hộp hồ sơ tại một trong các cơ quan thuế sau:

- Tại Cục Thuế nơi bạn đang làm việc nếu bạn có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

- Tại Cục Thuế nơi phát sinh công việc tại Việt Nam nếu bạn có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

- Tại Cục Thuế, Chi cục Thuế khu vực nơi bạn cư trú (nơi đăng ký thường trú hoặc tạm trú).

Hồ sơ đăng ký giảm trừ gia cảnh gồm:

- Tờ khai đăng ký thuế (Mẫu số 02-1/BK-QTT-TNCN).

- Giấy tờ của người phụ thuộc gồm:

- Bản sao giấy tờ tùy thân là CMND/CCCD còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi.

- Bản sao hộ chiếu/giấy khai sinh còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi.

- Bản sao hộ chiếu nếu người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

Thời hạn để nộp hồ sơ chứng minh người phụ thuộc là trong vòng 3 tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc). Sau thời gian trên, nếu không nộp đủ hồ sơ chứng minh người phụ thuộc, bạn sẽ không được giảm trừ thuế thu nhập cá nhân.

Các giấy tờ cần thiết để làm hồ sơ chứng minh người phụ thuộc

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc được hướng dẫn tại Công văn 883/TCT-DNNCN ngày 24/3/2022 về việc hướng dẫn quyết toán thuế thu nhập cá nhân do Tổng cục Thuế ban hành. Cụ thể như sau:

Đối với người phụ thuộc là con: Con đẻ, con nuôi, con ngoài giá thú

Con dưới 18 tuổi:

- Bản sao Giấy khai sinh.

- Bản sao Chứng minh nhân dân (nếu có).

Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động:

- Bản sao Giấy khai sinh.

- Bản sao Chứng minh nhân dân (nếu có).

- Bản sao Giấy xác nhận khuyết tật.

Sinh viên đang theo học tại các trường tại các trường học đại học, cao đẳng, trung học,… cần có giấy xác nhận của nhà trường.

Con trên 18 tuổi và đang đi học:

- Bản sao Giấy khai sinh.

- Bản sao Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề đối với con đang theo học tại các trường cao đẳng, đại học…

Con nuôi, con ngoài giá thú, con riêng thì ngoài các giấy tờ theo từng trường hợp nêu trên, hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như:

Bản sao quyết định công nhận việc nuôi con nuôi.

Quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền…

Đối với người phụ thuộc là vợ, chồng:

Bản sao Chứng minh nhân dân.

Bản sao sổ hộ khẩu (chứng minh được mối quan hệ vợ chồng) hoặc Bản sao Giấy chứng nhận kết hôn.

Sổ hộ khẩu là giấy tờ cần có để chứng minh các mối quan hệ phụ thuộc.Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp.

- Bản sao Chứng minh nhân dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản sao sổ hộ khẩu (nếu có cùng sổ hộ khẩu), giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền.

Đối với các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng như anh ruột, chị ruột, em ruột, ông nội, bà nội; ông ngoại, bà ngoại, cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột, cháu ruột và người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật:

- Bản sao Chứng minh nhân dân hoặc Giấy khai sinh.

- Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật như

- Bản sao giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có): Bản kê khai về người phải trực tiếp nuôi dưỡng theo Mẫu số 09/XN-NPT-TNCN)

- Bản sao sổ hộ khẩu (nếu có cùng sổ hộ khẩu).

- Bản sao đăng ký tạm trú của người phụ thuộc (nếu không cùng sổ hộ khẩu).

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Uỷ ban nhân dân cấp xã nơi người nộp thuế cư trú về việc người phụ thuộc đang sống cùng.

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Uỷ ban nhân dân cấp xã nơi người phụ thuộc đang cư trú về việc người phụ thuộc hiện đang cư trú tại địa phương và không có ai nuôi dưỡng (trường hợp không sống cùng).

Lưu ý: Người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động như:

- Bản sao Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động.

- Bản sao hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn, …).

Tóm lại, giảm trừ gia cảnh đối với người phải đóng thuế thu nhập cá nhân là bớt đi một phần đáng kể thu nhập chịu thuế. Việc ghi nhận quyền được giảm trừ gia cảnh trước khi tính thuế rất phù hợp tình hình thực tế và đảm bảo công bằng. Vì vậy, bạn đừng quên kê khai và làm hồ sơ giảm trừ gia cảnh cho người phụ thuộc, từ đó có thêm điều kiện chăm sóc tốt hơn cho gia đình của mình.

Những kiến thức, thay đổi về luật lao động sẽ được Việc Làm 24h cập nhật thường xuyên. Đừng quên theo dõi chúng tôi để nắm được thông tin mới nhất về việc làm và quyền lợi của người lao động, đảm bảo không bị thiệt thòi cho bản thân mình và gia đình, bạn nhé!

_169941343249.png?v=220513)