Interest Rate – một thuật ngữ phổ biến trong lĩnh vực tài chính và kinh tế – đã trở thành một khía cạnh không thể thiếu của cuộc sống của mọi người. Hãy tưởng tượng mỗi khi bạn mua một căn nhà, gửi tiền vào ngân hàng, hay thậm chí chỉ là vay một món nợ nhỏ, Interest Rate đều sẽ đóng vai trò vô cùng quan trọng. Vậy Interest Rate là gì? Ảnh hưởng như thế nào đến kinh tế? Hãy cùng Nghề Nghiệp Việc Làm 24h tìm hiểu ngay trong bài viết bên dưới nhé!

1. Interest Rate là gì?

Interest Rate trong tiếng Việt có nghĩa là “Lãi suất”. Đây là tỷ lệ phần trăm được tính trên số tiền gốc (tiền vốn) mà người nhận tiền hoặc người vay tiền phải trả cho người gửi tiền hoặc người cho vay tiền trong một khoảng thời gian cụ thể, thường được đo bằng tháng hoặc năm. Đối tượng gửi tiền hay cho vay tiền có thể là các cá nhân, công ty, ngân hàng.

2. Các loại Interest Rate cơ bản hiện nay

2.1. Theo tính chất khoản vay

Lãi suất tiền gửi ngân hàng

Đây là mức lãi mà ngân hàng hoặc tổ chức tài chính trả cho khách hàng đã gửi tiền.Các loại tiền gửi bao gồm tiền gửi tiết kiệm, tiền gửi thanh toán, tiền gửi có kỳ hạn hoặc không kỳ hạn, tiền gửi bằng đồng Việt Nam hoặc tiền gửi ngoại tệ. Mức lãi suất tiền gửi ngân hàng phụ thuộc vào loại tiền, số tiền gửi, kỳ hạn và thời gian gửi của khách hàng.

Xem thêm: Dân văn phòng đã biết gửi tiết kiệm ngân hàng nào lãi suất tốt nhất hiện nay chưa?

Lãi suất tín dụng ngân hàng

Lãi suất này là mức lãi suất mà khách hàng đi vay phải trả cho ngân hàng. Mức lãi suất tín dụng ngân hàng phụ thuộc vào loại hình vay (trả góp, tín dụng, sản xuất,…), mức độ quan hệ và thỏa thuận giữa hai bên.

Lãi suất chiết khấu

Lãi suất chiết khấu là một loại lãi suất được áp dụng trong ngữ cảnh của việc chiết khấu các giấy tờ có giá trị ngắn hạn hoặc các tài sản có thể biến thành tiền mặt trong tương lai. Lãi suất chiết khấu là mức phần trăm được sử dụng để tính toán giá trị hiện tại của một số tiền trong tương lai.

Lãi suất tái chiết khấu

Đây là lãi suất quy định bởi Ngân hàng Nhà Nước dựa trên giấy tờ có giá trị ngắn hạn hoặc số tiền ghi trên thương phiếu khi đến kỳ hạn thanh toán. Mức lãi suất phụ thuộc vào giá trị giấy tờ hoặc khả năng thanh toán của người có trách nhiệm trả lại số tiền ghi trên thương phiếu.

Lãi suất liên ngân hàng

Lãi suất này là mức mà các ngân hàng sử dụng để vay và cho vay vốn cho nhau trên thị trường tài chính. Mức lãi suất này được xác định và thay đổi bởi Ngân hàng Trung ương dựa trên các yếu tố như tỷ trọng sử dụng vốn và tình hình tăng trưởng của thị trường.

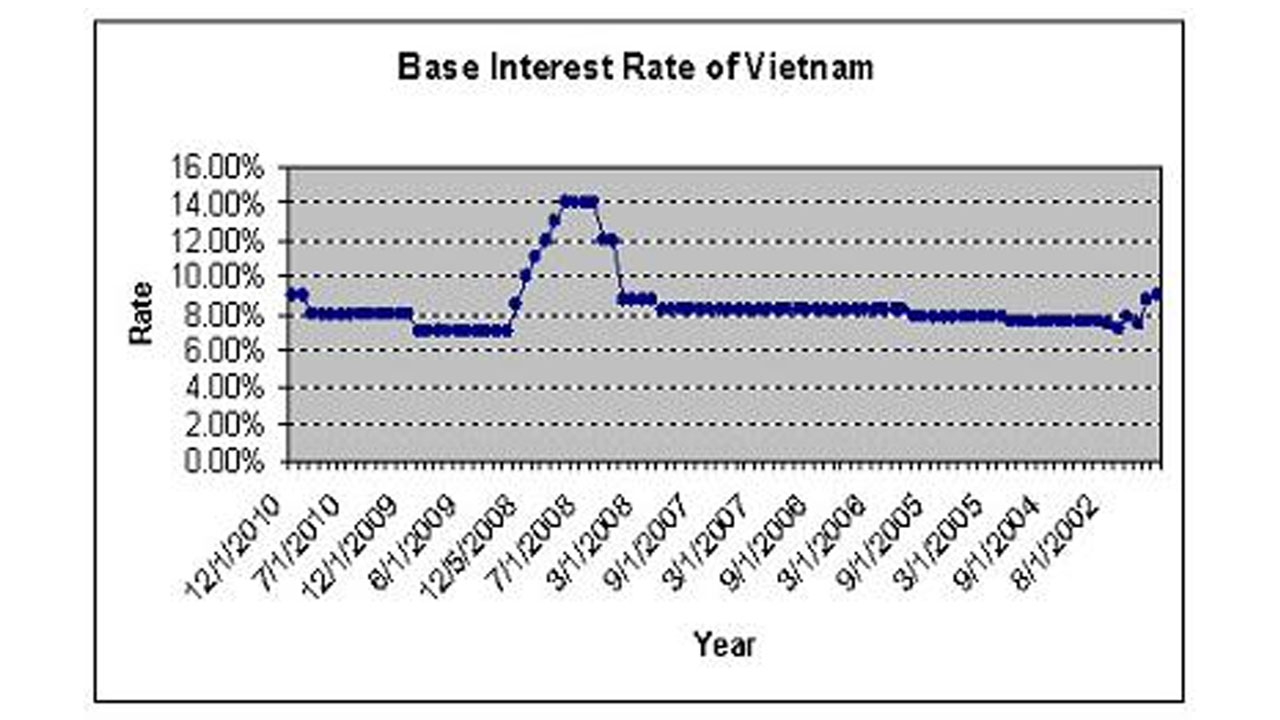

Lãi suất cơ bản

Lãi suất cơ bản là mức lãi suất tối thiểu mà Ngân hàng Nhà Nước áp dụng cho tiền tệ trong nước. Từ mức lãi suất cơ bản này, các tổ chức tín dụng có thể điều chỉnh và áp dụng các mức lãi suất khác cho các dịch vụ tài chính khác nhau, tùy thuộc vào các yếu tố như loại hình tín dụng, kỳ hạn, và mục tiêu kinh doanh của họ. Lãi suất cơ bản đóng vai trò quan trọng trong việc điều tiết hệ thống tài chính và tiền tệ của quốc gia và có tác động lớn đến quyết định vay tiền, đầu tư, và tiêu dùng của người dân và doanh nghiệp.

Mức lãi suất cơ bản tại Việt Nam hiện nay (2023) vẫn được áp dụng ở mức 9% mỗi năm theo quy định tại Quyết định 2868/QĐ-NHNN năm 2010.

2.2. Theo giá trị thực của tiền lãi

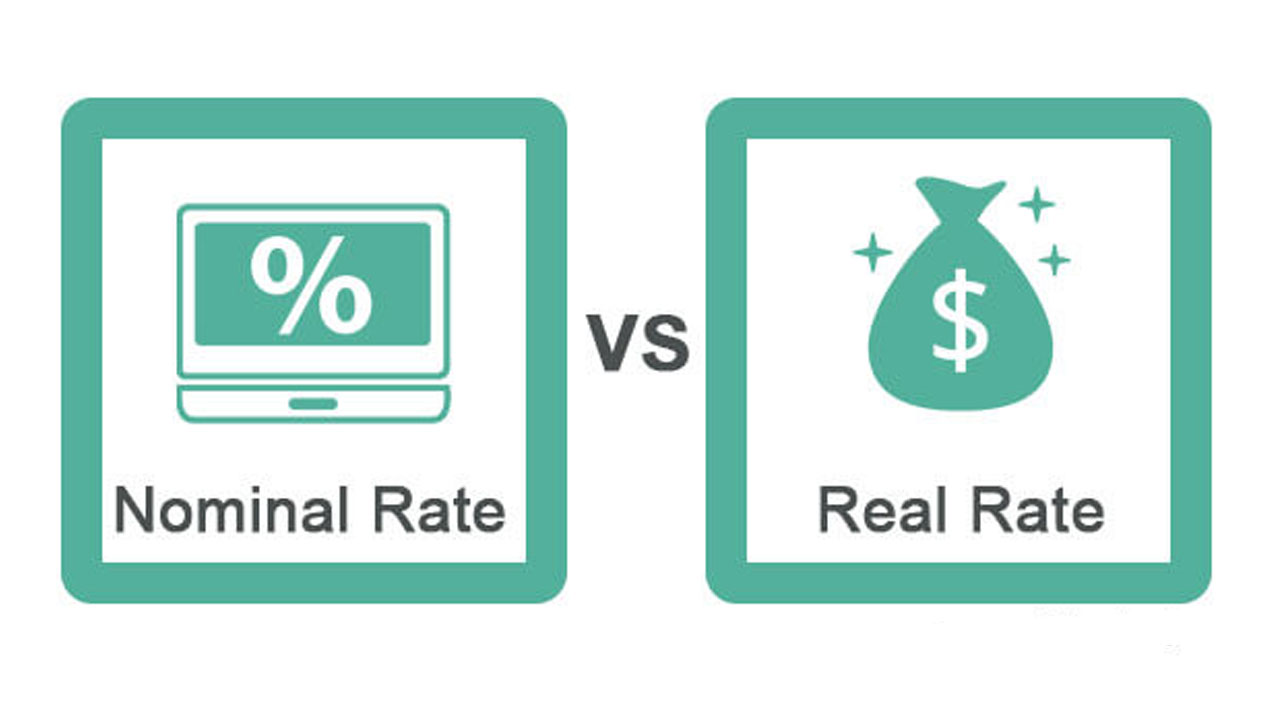

Lãi suất danh nghĩa

Lãi suất danh nghĩa là thước đo sự gia tăng của giá trị tiền tệ sau một khoảng thời gian nhất định, thường là một năm. Lãi suất này dựa trên giá trị ban đầu của khoản vay hoặc đầu tư mà không xem xét tác động của lạm phát. Lãi suất danh nghĩa thường được sử dụng trong các hợp đồng tín dụng và được thể hiện rõ ràng trên các công cụ nợ.

Lãi suất thực tế

Nhiều bạn thắc mắc rằng Real Interest Rate là gì hay Effective Interest Rate là gì. Đây đều là lãi suất thực tế, hay còn gọi là lãi suất hiệu quả, được tính toán dựa trên lãi suất danh nghĩa trừ đi tỷ lệ lạm phát trong cùng khoảng thời gian. Lãi suất thực tế thể hiện giá trị thực của tiền gửi hoặc khoản vay. Mối quan hệ giữa lãi suất danh nghĩa và lãi suất thực tế có thể được mô tả bằng công thức sau:

Lãi suất thực tế = Lãi suất danh nghĩa – Tỷ lệ lạm phát

Ví dụ, nếu lãi suất danh nghĩa là 20%, và tỷ lệ lạm phát trong cùng khoảng thời gian là 5%, thì lãi suất thực tế sẽ là 15%.

2.3. Theo tính linh hoạt của lãi suất

Lãi suất cố định

Lãi suất cố định là mức lãi suất mà ngân hàng hoặc tổ chức tài chính đồng ý với khách hàng và duy trì không thay đổi trong suốt thời gian kỳ hạn theo quy định trên hợp đồng. Thông thường, lãi suất cố định được áp dụng cho các khoản vay có kỳ hạn dài và không bị ảnh hưởng bởi biến động của thị trường.

Ví dụ: Vào tháng 9/2023, bạn gửi 5 triệu đồng vào ngân hàng A với kỳ hạn 6 tháng và lãi suất 8%/năm. Tuy nhiên, đến tháng 10/2023, lãi suất của ngân hàng A tăng lên 10%/năm. Khi đó, lãi suất cố định vẫn duy trì ở mức 8%/năm, không thay đổi theo lãi suất thị trường.

Lãi suất thả nổi

Trái với lãi suất cố định, lãi suất thả nổi có thể biến đổi theo biến động của lãi suất thị trường trong thời gian vay, có thể được thông báo trước hoặc không. Điều này mang lại cả rủi ro và lợi nhuận cho cả bên vay và bên cho vay.

Ví dụ: Thông thường, các thẻ tín dụng thường có một lãi suất cố định cho các giao dịch mua sắm và rút tiền. Tuy nhiên, nếu bạn không thanh toán đầy đủ số tiền đến hạn, lãi suất thường sẽ tăng lên theo lãi suất thị trường và được tính trên số tiền còn lại phải trả. Khi đó, bạn sẽ phải trả một khoản lãi suất thả nổi cao hơn và chi phí cho khoản vay cũng tăng lên.

2.4. Theo hình thức tiền vay

Lãi suất nội tệ

Lãi suất nội tệ là lãi suất áp dụng cho các khoản vay hoặc cho vay trong cùng đồng tiền mà được sử dụng trên một lãnh thổ quốc gia.

Ví dụ: Tại Việt Nam, Ngân hàng Thương mại cung cấp các khoản vay cho cá nhân và doanh nghiệp bằng đồng tiền Việt Nam.

Lãi suất ngoại tệ

Lãi suất ngoại tệ là lãi suất áp dụng cho các khoản vay và cho vay bằng đồng tiền một quốc gia khác.

Ví dụ: Một ngân hàng ở Mỹ có thể cung cấp cho Ngân hàng Thương mại ở Việt Nam các khoản vay bằng đồng USD.

2.5. Theo nguồn tín dụng

Lãi suất trong nước (National Interest Rate)

Lãi suất trong nước, còn được gọi là lãi suất nội địa hoặc lãi suất địa phương, là mức lãi suất được áp dụng trong các hợp đồng tín dụng bên trong một quốc gia.

Lãi suất quốc tế (International Interest Rate)

Lãi suất quốc tế là mức lãi suất được xác định dựa trên tình hình lãi suất trên thị trường tài chính quốc tế và được áp dụng trong các hợp đồng tín dụng quốc tế.

Mối quan hệ giữa hai loại lãi suất này: Lãi suất trong nước có thể chịu ảnh hưởng từ lãi suất quốc tế. Nếu thị trường vốn trong nước hoạt động mở cửa và tự do, thì lãi suất trong nước thường sẽ thay đổi theo biến động của lãi suất quốc tế.

3. Ý nghĩa và vai trò của Interest Rate là gì?

Lãi suất cho các khoản vay

Lãi suất quyết định số tiền lãi phải trả khi vay tiền từ các tổ chức tài chính như ngân hàng hoặc công ty tài chính. Chỉ số này cũng xác định thời gian và số tiền cần trả hàng tháng hoặc hàng năm.

Lãi suất cho số tiền tiết kiệm và tiền gửi

Lãi suất tiền gửi cho phép người gửi nhận lãi từ số tiền gửi vào các tài khoản tiết kiệm hoặc tài khoản tiền gửi ngắn hạn tại ngân hàng. Điều này giúp tạo lợi nhuận từ tiền gửi trong một khoản thời gian cụ thể.

Lãi suất trong phân tích tài chính và định giá tài sản

Lãi suất được sử dụng để đánh giá giá trị hiện tại của tài sản trong các phân tích tài chính và định giá. Các công thức như giá trị hiện tại và giá trị tương lai sử dụng lãi suất để tính toán giá trị của các dòng tiền trong tương lai.

Lãi suất là công cụ của ngân hàng trung ương điều chỉnh nền kinh tế

Thay đổi lãi suất cơ bản có thể ảnh hưởng đến tỷ lệ tiêu dùng và đầu tư, kiểm soát lạm phát và tạo ra tác động lên mức độ tăng trưởng kinh tế. Các ngân hàng trung ương thường sử dụng việc điều chỉnh lãi suất để ổn định nền kinh tế và kiểm soát lạm phát. Thay đổi lãi suất có thể thúc đẩy hoặc hạn chế việc mua sắm và đầu tư trong nền kinh tế, ảnh hưởng đến sự tăng trưởng và cung cấp tiền tệ.

4. Sự ảnh hưởng của Interest Rate là gì đến nền kinh tế?

Lãi suất (Interest Rate) có một tác động mạnh mẽ đối với nền kinh tế và có thể ảnh hưởng đến nhiều khía cạnh khác nhau của nền kinh tế.

Tác động đối với tiêu dùng và đầu tư

Lãi suất ảnh hưởng đến sự quyết định vay tiền để mua nhà, ô tô, hoặc đầu tư vào dự án kinh doanh. Khi lãi suất thấp, tiêu dùng và đầu tư thường tăng lên, vì vay tiền dễ dàng. Ngược lại, khi lãi suất tăng, tiêu dùng và đầu tư có thể giảm đi, vì việc vay tiền khó khăn hơn.

Lạm phát do ảnh hưởng của Interest Rate là gì?

Lãi suất có thể ảnh hưởng đến lạm phát. Khi lãi suất tăng cao, chi phí vay tăng lên và người tiêu dùng thường tiêu ít hơn. Điều này có thể giúp kiểm soát lạm phát. Ngược lại, lãi suất thấp có thể thúc đẩy tiêu dùng và có thể góp phần làm tăng lạm phát.

Tác động đối với việc làm và thị trường lao động

Lãi suất có thể ảnh hưởng đến tình hình việc làm. Khi lãi suất thấp, doanh nghiệp có thể dễ dàng vay tiền để mở rộng và tạo thêm việc làm. Ngược lại, lãi suất cao có thể làm giảm đầu tư và dẫn đến tình hình thất nghiệp.

Xem thêm: Layoff là gì? Bị sa thải có được rút BHXH 1 lần không?

Tác động đối với thị trường tài chính do ảnh hưởng đến Interest Rate là gì?

Lãi suất ảnh hưởng đến thị trường tài chính, bao gồm thị trường chứng khoán và thị trường trái phiếu. Lãi suất thấp thường làm tăng giá trị tài sản, trong khi lãi suất cao có thể làm giảm giá trị tài sản.

Tác động đối với tỷ giá ngoại hối

Lãi suất cơ bản của một quốc gia có thể ảnh hưởng đến tỷ giá ngoại hối đồng tiền của quốc gia đó. Lãi suất cao thường làm tăng giá trị đồng tiền, trong khi lãi suất thấp có thể làm giảm giá trị đồng tiền.

Tác động đối với ngân hàng và tài chính cá nhân

Lãi suất là nguồn thu nhập quan trọng cho các ngân hàng và tài chính cá nhân. Lãi suất thấp có thể làm giảm lợi nhuận của ngân hàng, trong khi lãi suất cao có thể làm tăng lợi nhuận.

Xem thêm: Năm tài chính là gì? Tổng hợp thông tin cần biết về năm tài chính

5. Các yếu tố tác động đến Interest Rate là gì?

Yếu tố cung cầu tiền tệ

Cung cầu tiền tệ là một yếu tố quan trọng trong việc xác định lãi suất. Cung cầu tiền tệ đề cập đến tỷ lệ giữa lượng tiền có sẵn trên thị trường và nhu cầu sử dụng tiền đó. Lãi suất thường tăng khi cầu tiền tệ cao hơn cung tiền tệ, và ngược lại, lãi suất giảm khi cung tiền tệ nhiều hơn cầu tiền tệ. Điều này thể hiện sự cạnh tranh giữa người muốn vay tiền và người muốn cho vay tiền. Chính phủ và ngân hàng trung ương có thể can thiệp để điều chỉnh cung cầu tiền tệ và duy trì sự ổn định của lãi suất.

Yếu tố lạm phát tác động đến Interest Rate là gì?

Lạm phát có ảnh hưởng lớn đến lãi suất. Lạm phát là tình trạng tăng giá cả và giảm giá trị của tiền tệ. Khi lạm phát tăng, người dân và doanh nghiệp thường sẽ đánh giá tiền mất giá, và người cho vay sẽ yêu cầu lãi suất cao hơn để bù đắp cho giá trị tiền giảm. Kết quả là, lãi suất thường tăng khi lạm phát tăng để bảo vệ giá trị tiền tệ.

Ngoài ra, việc dự báo tăng lạm phát trong tương lai có thể dẫn đến tăng lãi suất. Khi người ta kỳ vọng lạm phát sẽ tăng, giá trị thực của tiền vay giảm, thúc đẩy người muốn vay tiền ưu tiên vay hơn là tiết kiệm, dẫn đến sự gia tăng của lãi suất.

Yếu tố ổn định nền kinh tế

Sự ổn định và tăng trưởng kinh tế có tác động lớn đến lãi suất. Khi nền kinh tế ổn định và phát triển, người dân có tài sản và đời sống đầy đủ hơn, do đó họ có xu hướng muốn đầu tư hoặc gửi tiền với mục tiêu sinh lãi hơn là chỉ tiết kiệm để chi tiêu.

Yếu tố này làm tăng cung tiền cho vay, dẫn đến xu hướng giảm lãi suất và ảnh hưởng đến cầu tiền tệ. Ngoài ra, khi doanh nghiệp có nhu cầu vay vốn để đầu tư, cầu tiền tăng lên và lãi suất có xu hướng tăng.

Chính sách của Nhà nước

Chính sách tiền tệ của Ngân hàng trung ương cũng có ảnh hưởng đến lãi suất. Khi Ngân hàng trung ương tăng lãi suất để kiểm soát lạm phát hoặc để giảm tiền lãi cho người dân và doanh nghiệp, điều này làm tăng lãi suất. Ngược lại, khi Ngân hàng trung ương giảm lãi suất để khuyến khích tăng trưởng kinh tế và giảm tình trạng thất nghiệp, lãi suất sẽ giảm.

Tạm kết

Interest Rate hay lãi suất không chỉ là một yếu tố quan trọng trong tài chính cá nhân và doanh nghiệp mà còn có tác động đáng kể đến quyết định của các chính trị gia và chính sách tài khóa. Lãi suất không chỉ đơn giản là số tiền bạn trả khi vay hoặc nhận khi gửi tiền, mà nó còn là một công cụ tác động mạnh mẽ đến quyết định đầu tư, tiêu dùng, và tình hình kinh tế tổng thể.

Hy vọng rằng bài viết này đã giúp bạn hiểu rõ hơn về tầm quan trọng của Interest Rate là gì và cách lãi suất ảnh hưởng đến cuộc sống hàng ngày cũng như quyết định kinh doanh và chính trị của một quốc gia. Đừng quên đón đọc các bài viết hữu ích khác tại Việc Làm 24h nhé!

Xem thêm: Sacombank tuyển dụng: Môi trường năng động, đãi ngộ hấp dẫn